Se trata de poner dinero en activos o proyectos cuyo resultado es incierto. A diferencia de inversiones seguras (como cuentas de ahorro), aquí el valor puede subir o bajar de forma brusca.

Ejemplos de finanzas arriesgadas

Acciones volátiles: empresas nuevas o tecnológicas que pueden subir mucho… o caer rápido.

Criptomonedas como Bitcoin o Ethereum, cuyos precios cambian constantemente.

Trading a corto plazo: comprar y vender activos en poco tiempo buscando beneficios rápidos.

Startups: invertir en negocios nuevos que aún no son estables.

Derivados financieros (opciones, futuros), que pueden multiplicar ganancias pero también pérdidas.

Características principales

Alta volatilidad: los precios cambian rápidamente.

Posibilidad de grandes ganancias: mayor que en inversiones tradicionales.

Riesgo elevado: puedes perder gran parte o todo tu dinero.

Necesidad de conocimiento: no es recomendable invertir sin entender el mercado.

Ventajas

Potencial de crecimiento rápido del dinero.

Oportunidad de diversificar inversiones.

Posibilidad de aprovechar tendencias del mercado.

Desventajas

Pérdidas importantes en poco tiempo.

Estrés y presión emocional.

Requiere tiempo, análisis y experiencia.

Consejos básicos

No invertir dinero que no puedas permitirte perder.

Diversificar (no poner todo en una sola inversión).

Informarte antes de tomar decisiones.

Evitar decisiones impulsivas basadas en emociones.

Conclusión

Las finanzas arriesgadas pueden ser una oportunidad interesante, pero no son para todos. Son más adecuadas para personas con experiencia o que están dispuestas a asumir pérdidas. Si decides entrar en este mundo, hazlo con precaución y una estrategia clara.

Si quieres, puedo resumírtelo en menos palabras o darte ejemplos más fáciles de entender 👍

La regla más simple para dividir tus ingresos y tener control total sin complicarte. Adáptala a los gastos del colegio.

50%

Necesidades

Hipoteca, comida, transporte, útiles escolares básicos, uniforme, luz, internet. Lo que sí o sí debes pagar.

30%

Deseos

Salidas, extraescolares no esenciales, ropa de marca, regalos, streaming. Aquí recortas si es necesario.

20%

Ahorro y Deudas

Fondo de emergencia, ahorro para universidad, ahorro para vacaciones y pago de deudas. Tu futuro.

Ahorro Inteligente para Familias

Fondo de Emergencia

Calculadora Rápida 50/30/20

Ingreso familiar mensual neto

Paso 2

Tu primera meta: 3 a 6 meses de gastos básicos. Empieza con $1,000. Cubre reparaciones, salud o desempleo.

Automatiza tu ahorro

Programa una transferencia automática el día que cobras. Si no lo ves, no lo gastas. Empieza con 5%.

Ahorro para Universidad

Abre una cuenta separada. $50/mes desde primaria pueden convertirse en +$10,000. El interés compuesto es tu aliado.

Paso 3

Controla los Gastos Escolares

El regreso a clases no tiene que romper tu presupuesto. Planifica y ahorra todo el año.

Haz inventario

Revisa qué útiles del año pasado sirven. No compres duplicados.

Compra anticipada

Uniformes y útiles en mayo-junio son 30% más baratos que en agosto.

Compras grupales

Organízate con otros padres. Comprar al por mayor baja costos.

Fondo escolar

Ahorra $30-$50 mensuales todo el año. En agosto no sentirás el golpe.

Paso 4

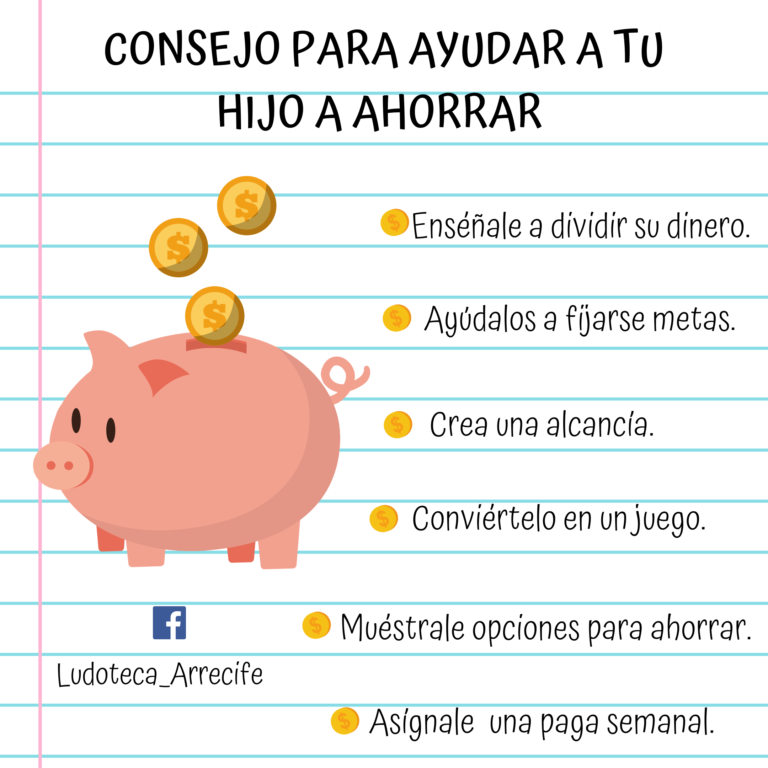

Educación Financiera para Niños

Los hábitos de dinero se forman desde los 7 años. Enséñales jugando y con el ejemplo.

6-8 años: El método de 3 alcancías

Divide su mesada en: Gastar, Ahorrar y Compartir. Conceptos básicos de decisión y generosidad.Usa frascos transparentes

9-12 años: Mesada por tareas

Conecta el dinero con esfuerzo. Crea una lista de tareas con “sueldo”. Enséñales a presupuestar su propio dinero.Apps de paga para niños

13+ años: Cuenta y objetivos

Abre una cuenta juvenil. Que ahorren para algo grande: consola, móvil. Habla de inversión e interés.Reto: duplica su ahorro

8 Consejos que Funcionan Hoy

Acciones pequeñas con gran impacto en tus finanzas familiares.

Reunión familiar de dinero: 15 min al mes para revisar metas con tus hijos. Les da seguridad.

Regla de 24 horas: Para compras >$50, esperen un día. Evita 80% de compras impulsivas.

Cocina en lote: Preparar almuerzos escolares el domingo ahorra $200/mes por hijo.

Revisa suscripciones: Apps, gym, streaming. Cancela lo que no usaste en 30 días.

Segunda mano para ropa: Los niños crecen rápido. Grupos de WhatsApp de padres son oro.

Enséñales a comparar: En el súper, que elijan entre 2 marcas viendo precio por kilo.

Fondo para imprevistos escolares: $20/mes para paseos, disfraces, proyectos de último minuto.

Paga las deudas más caras primero: Tarjetas de crédito. La bola de nieve financiera sí funciona.

Tu familia merece tranquilidad financiera

Empieza hoy con un hábito: descargar una app de presupuesto, abrir la alcancía con tu hijo o ahorrar $10. El progreso, no la perfección.Crear mi primer presupuesto gratis

Finanzas en Familia

Recursos prácticos para que las familias con hijos en edad escolar tomen control de su dinero y construyan un futuro seguro.

Ingresos: dinero que recibes (salario, negocios, inversiones).

Gastos: dinero que utilizas (vivienda, comida, ocio). 👉 Regla clave: gasta menos de lo que ganas. Si no, entrarás en deuda.

📊 2. Presupuesto

Es un plan para controlar tu dinero.

Te permite saber en qué gastas.

Ayuda a ahorrar más. 👉 Sin presupuesto, es fácil perder el control financiero.

💰 3. Ahorro

Guardar parte del dinero para el futuro.

Ideal: ahorrar al menos un 10–20% de tus ingresos.

Crear un fondo de emergencia (3–6 meses de gastos). 👉 El ahorro te protege de imprevistos.

📈 4. Inversión

Hacer que tu dinero crezca.

Ejemplos: acciones, fondos, inmuebles.

Más rentabilidad = más riesgo. 👉 No invertir es perder valor frente a la inflación.

⚖️ 5. Riesgo y diversificación

No pongas todo tu dinero en un solo lugar.

Diversificar reduce pérdidas. 👉 Es una de las reglas más importantes en inversión.

📊 6. Interés compuesto

Es cuando ganas intereses sobre tus propios intereses. 👉 Es la clave para crecer a largo plazo: cuanto antes empieces, mejor.

💳 7. Deuda y crédito

Puede ser útil (ej: hipoteca), pero peligrosa si se usa mal.

Evita deudas con intereses altos (tarjetas de crédito). 👉 Regla: no te endeudes más de lo que puedes pagar.

📉 8. Inflación

Los precios suben con el tiempo.

Tu dinero pierde valor si no crece. 👉 Por eso es importante invertir.

🏦 9. Liquidez

Tener dinero disponible cuando lo necesitas. 👉 No todo debe estar invertido; necesitas efectivo accesible.

🧠 10. Educación financiera

Saber de finanzas te ayuda a tomar mejores decisiones. 👉 Es una habilidad clave para toda la vida.

✅ En resumen:

Las finanzas se basan en 3 pilares fundamentales:

Controlar (presupuesto)

Proteger (ahorro)

Hacer crecer (inversión)

Si quieres, puedo adaptarte esta información a tu situación personal (por ejemplo, cómo ahorrar con un sueldo concreto o cómo empezar a invertir desde cero).

Welcome to WordPress. This is your first post. Edit or delete it, then start writing!

Usamos cookies para asegurar que te damos la mejor experiencia en nuestra web. Si continúas usando este sitio, asumiremos que estás de acuerdo con ello.