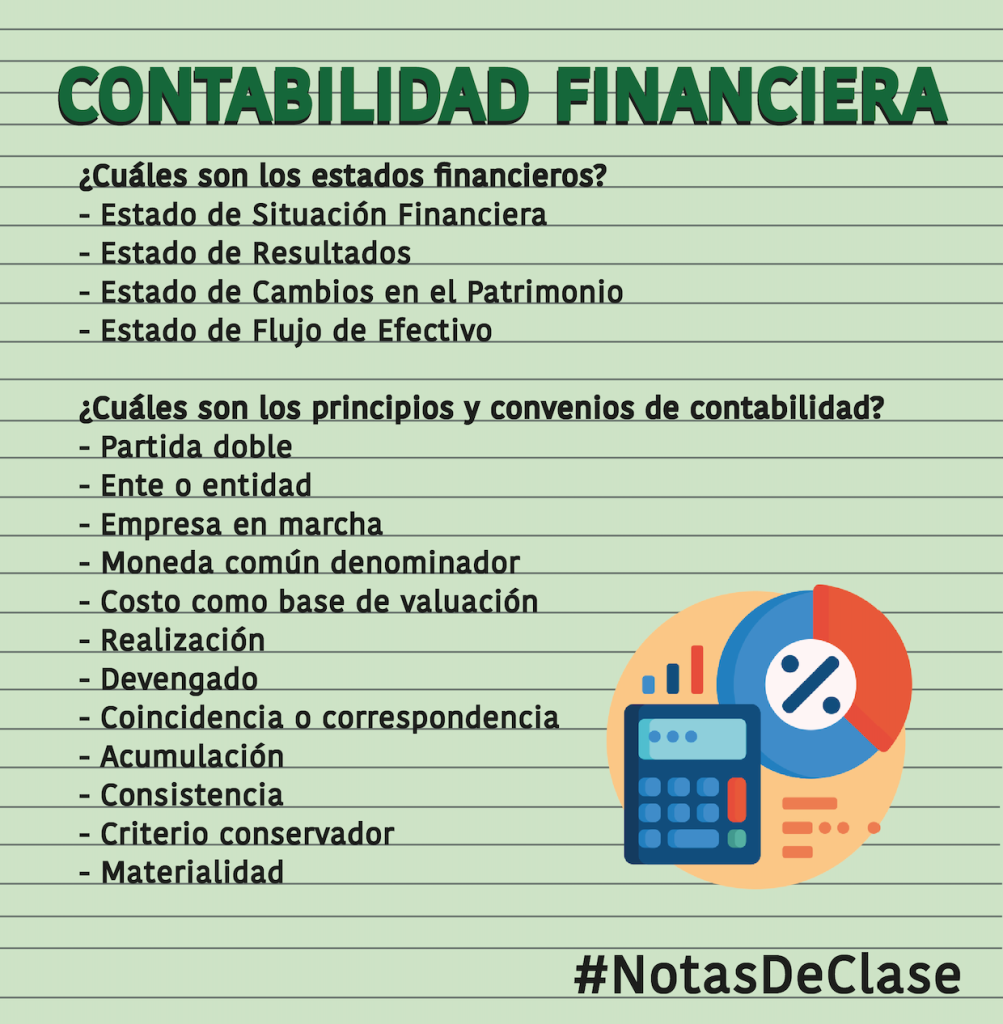

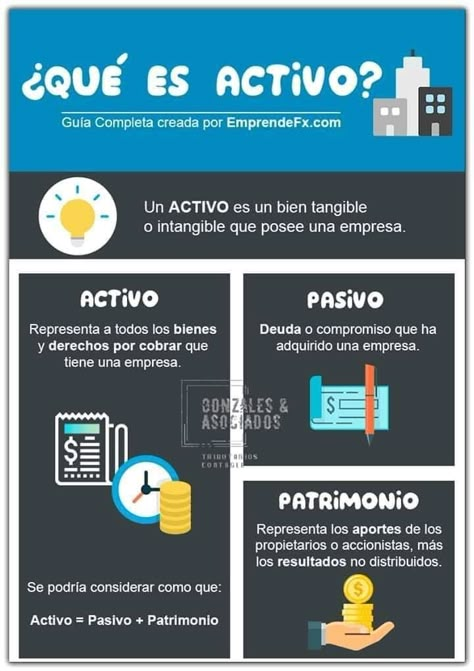

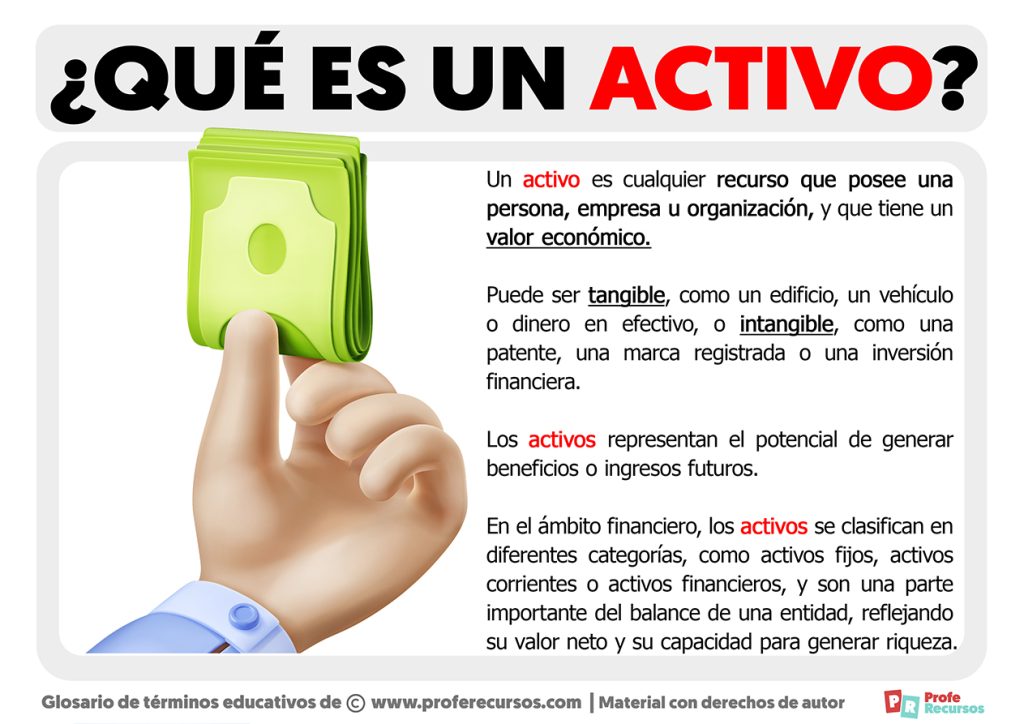

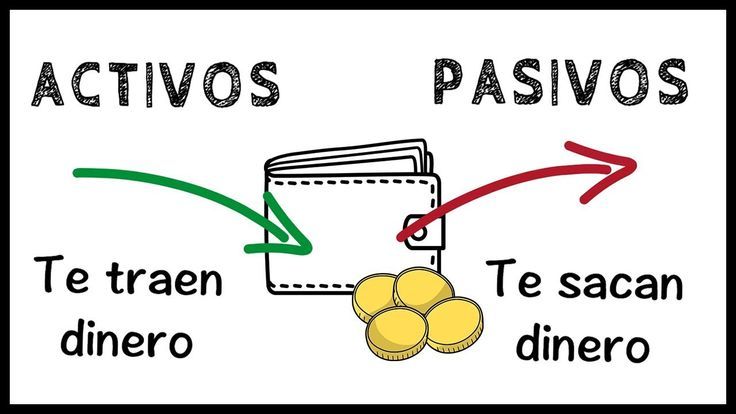

🟢 1. ¿Qué es un activo?

Un activo es todo aquello que posee una persona o empresa y que tiene valor económico. Es decir, son los bienes y derechos que pueden generar dinero o beneficios en el futuro.

📌 Ejemplos de activos:

- Dinero en efectivo o en el banco

- Casas, terrenos o edificios

- Vehículos (coches, camiones)

- Maquinaria o equipos

- Inversiones (acciones, bonos)

- Cuentas por cobrar (dinero que te deben)

💡 Característica principal:

Un activo te genera dinero o puede convertirse en dinero.

👉 Ejemplo sencillo:

Si tienes una casa que puedes alquilar, esa casa es un activo porque te genera ingresos.

🔴 2. ¿Qué es un pasivo?

Un pasivo es todo lo que una persona o empresa debe pagar en el futuro, es decir, sus deudas y obligaciones.

📌 Ejemplos de pasivos:

- Préstamos bancarios

- Hipotecas

- Deudas con proveedores

- Tarjetas de crédito

- Impuestos pendientes de pago

💡 Característica principal:

Un pasivo saca dinero de tu bolsillo, porque representa una deuda.

👉 Ejemplo sencillo:

Si compras un coche con préstamo, ese préstamo es un pasivo porque debes devolverlo.

🟡 3. ¿Qué es el capital o patrimonio?

El capital (o patrimonio) es la diferencia entre lo que tienes (activos) y lo que debes (pasivos). Representa la riqueza real de una persona o empresa.

📌 Fórmula básica:

Capital = Activos – Pasivos

📌 Ejemplos de capital:

- Ahorros acumulados

- Dinero invertido por los dueños de una empresa

- Beneficios no repartidos

💡 Característica principal:

El capital muestra lo que realmente te pertenece después de pagar tus deudas.

📊 Ejemplo completo fácil

Imagina esto:

- Tienes una casa de 100.000 € (activo)

- Debes al banco 40.000 € (pasivo)

👉 Tu capital sería:

100.000 – 40.000 = 60.000 €

✔ Ese es tu patrimonio real.

🧠 Resumen rápido

- 🟢 Activo: lo que tienes y te da valor o dinero

- 🔴 Pasivo: lo que debes pagar (deudas)

- 🟡 Capital: lo que realmente es tuyo después de restar deudas

📌 Importancia en finanzas

Estos tres conceptos ayudan a:

- Saber la salud financiera de una persona o empresa

- Tomar decisiones de inversión

- Controlar deudas

- Planificar el crecimiento económico

Si quieres, puedo explicarte también un balance general (activo + pasivo + capital en una empresa) o darte ejemplos más fáciles para estudiar.

NOMAS 1000 PALABRA

Aquí tienes la información sobre activo, pasivo y capital financiero, con explicación clara y dentro del límite:

📊 ACTIVO, PASIVO Y CAPITAL FINANCIERO

En finanzas y contabilidad, los conceptos de activo, pasivo y capital son básicos para entender la situación económica de una persona o una empresa. Estos tres elementos forman parte del balance general, que muestra lo que se posee, lo que se debe y la riqueza real.

🟢 1. ¿Qué es un ACTIVO?

Un activo es todo bien, derecho o recurso que tiene valor económico y que pertenece a una persona o empresa. Los activos son importantes porque pueden generar dinero o beneficios en el futuro.

📌 Características del activo:

- Tiene valor económico

- Puede convertirse en dinero

- Puede generar ingresos

📌 Tipos de activos:

1. Activos financieros:

- Dinero en efectivo

- Cuentas bancarias

- Acciones

- Bonos

- Inversiones

2. Activos físicos:

- Casas

- Terrenos

- Vehículos

- Maquinaria

3. Activos intangibles:

- Marcas

- Patentes

- Derechos de autor

💡 Ejemplo:

Si tienes una casa que alquilas, esa casa es un activo porque te genera ingresos mensuales.

🔴 2. ¿Qué es un PASIVO?

Un pasivo es una obligación o deuda que una persona o empresa tiene que pagar en el futuro. Es decir, representa todo lo que debes a otros.

📌 Características del pasivo:

- Representa una deuda

- Debe pagarse en el futuro

- Reduce la riqueza

📌 Tipos de pasivos:

1. Pasivos a corto plazo:

- Tarjetas de crédito

- Facturas pendientes

- Deudas pequeñas

2. Pasivos a largo plazo:

- Hipotecas

- Préstamos bancarios grandes

- Créditos de inversión

💡 Ejemplo:

Si compras un coche con un préstamo, ese préstamo es un pasivo porque tienes la obligación de pagarlo.

🟡 3. ¿Qué es el CAPITAL o PATRIMONIO?

El capital (también llamado patrimonio neto) es la diferencia entre los activos y los pasivos. Representa la riqueza real de una persona o empresa.

📌 Fórmula:

Capital = Activos – Pasivos

📌 Características del capital:

- Es la riqueza real

- Puede aumentar o disminuir

- Depende de activos y deudas

📌 Ejemplo:

- Activos: 100.000 €

- Pasivos: 40.000 €

👉 Capital = 100.000 – 40.000 = 60.000 €

Ese es el dinero real que te pertenece.

📊 RELACIÓN ENTRE LOS TRES CONCEPTOS

Estos tres elementos siempre están conectados:

- Los activos muestran lo que tienes

- Los pasivos muestran lo que debes

- El capital muestra lo que realmente es tuyo

👉 En una empresa o persona siempre se cumple:

Activos = Pasivos + Capital

🧠 EJEMPLO COMPLETO

Imagina una persona:

- Tiene una casa: 80.000 €

- Tiene un coche: 10.000 €

- Tiene ahorros: 10.000 €

👉 Activos totales = 100.000 €

Ahora sus deudas:

- Préstamo del banco: 30.000 €

👉 Pasivos = 30.000 €

Entonces:

👉 Capital = 100.000 – 30.000 = 70.000 €

📌 IMPORTANCIA EN FINANZAS

Estos conceptos son muy importantes porque ayudan a:

✔ Saber la situación económica real

✔ Controlar deudas

✔ Tomar decisiones de inversión

✔ Planificar gastos y ahorros

✔ Analizar empresas

🏁 RESUMEN FINAL

- 🟢 Activo: lo que tienes y puede generar dinero

- 🔴 Pasivo: lo que debes pagar

- 🟡 Capital: lo que realmente te pertenece